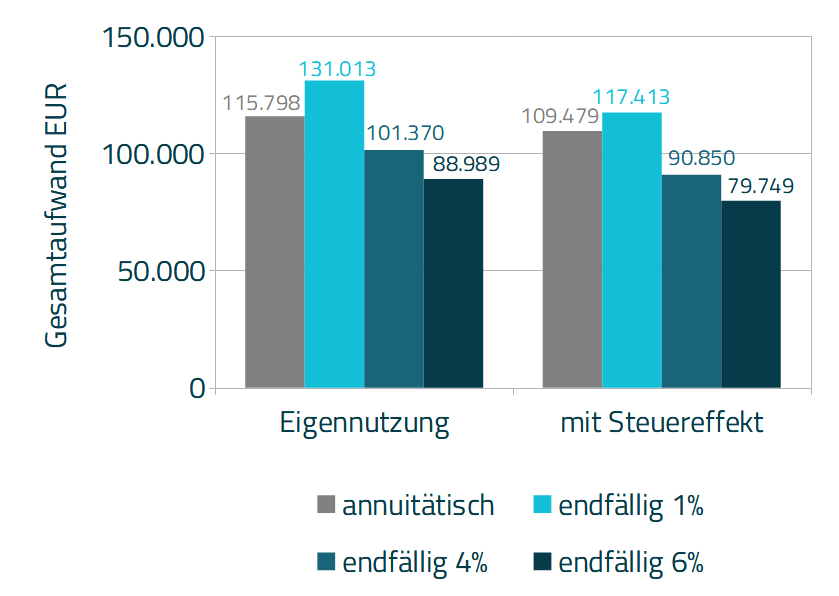

Zinssatz 1,2%

Die aktuell (2021) niedrigen Zinsen sollen als Einstiegsbeispiel dienen. Ohne Steuereffekt liegt der zugrunde gelegte Zins bei nominal 1,20% pro Jahr.

Unter Berücksichtigung von 40% Steuerersparnis sinkt die Belastung auf 0,72% pro Jahr für den Darlehensnehmer.

Gesamtaufwand bei Zinssatz von 1,2% p.a.

Darlehenssumme: 100.000 EUR

|

|

Bei diesem Zinssatz reicht für den Eigennutzer eine Wertentwicklung im Tilgungssurrogat in Höhe von 4%, um den Gesamtaufwand unter den eines Annuitätendarlehens zu drücken. Bei einer 1-prozentigen Wertentwicklung läge der Gesamtaufwand allerdings bereits über dem eines Annuitätendarlehens.

Bei zusätzlicher Berücksichtigung des Steuereffektes werden die absoluten Werte nach unten gezogen, die Verhältnisse der Berechnungsergebnisse zueinander ändert sich aber nicht.

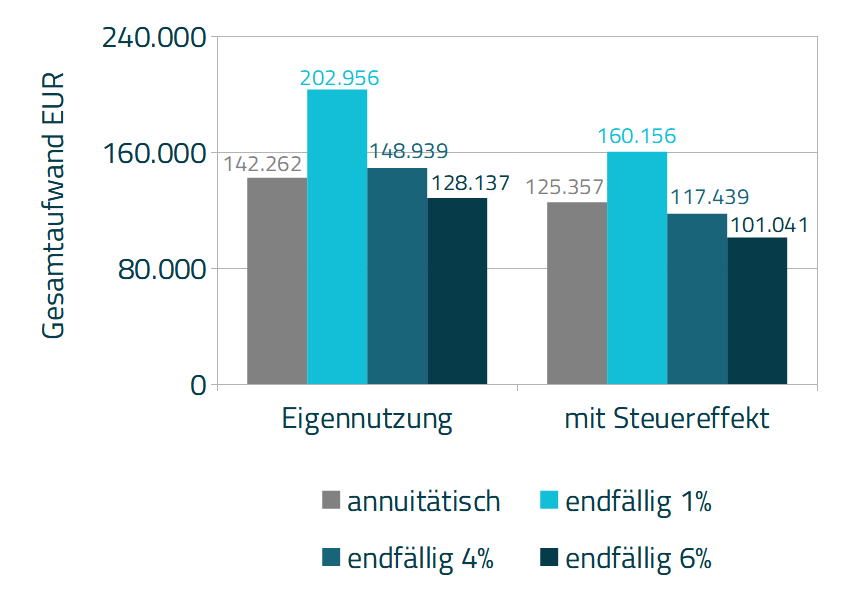

Zinssatz 3%

Was passiert, wenn man den Darlehenszins mit 3% p.a. ansetzt? Diagramm 2 zeigt das entsprechende Berechnungsergebnis.

Gesamtaufwand bei Zinssatz von 3% p.a.

Darlehenssumme: 100.000 EUR

|

|

Der Eigennutzer spart mit der Tilgungsaussetzung erst bei einer Wertentwicklung von 6% p.a., ansonsten hat das annuitätische Konzept die Nase vorn.

Nach Berücksichtigung des Steuereffektes schlägt das endfällige Konzept bereits mit 4% Wertentwicklung p.a. ein Annuitätendarlehen. Mit einer Wertentwicklung von 1% p.a. ist die annuitätische Variante aber bereits deutlich günstiger.

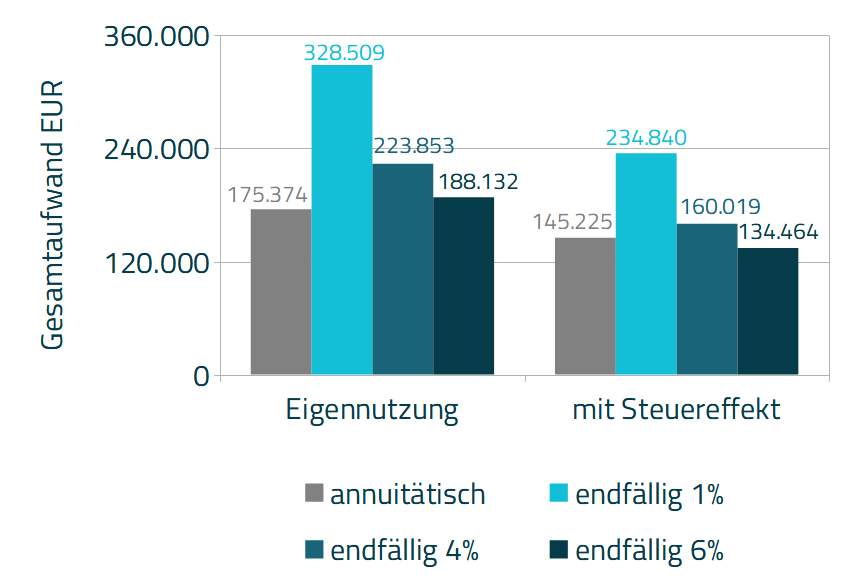

Zinssatz 5%

Das nächste Beispiel zeigt, wie sich die Berechnungen mit 5% darstellen.

Gesamtaufwand bei Zinssatz von 5% p.a.

Darlehenssumme: 100.000 EUR

|

|

Der Eigennutzer zahlt hier beim endfälligen Konzept selbst mit 6% Wertentwicklung p.a. noch drauf.

Mit Steuereffekt schlägt das endfällige Konzept noch bei 6% Wertentwicklung das Annuitätendarlehen. Mit weniger Wertzuwachs ist das Annuitätendarlehen aber das günstigste Modell.

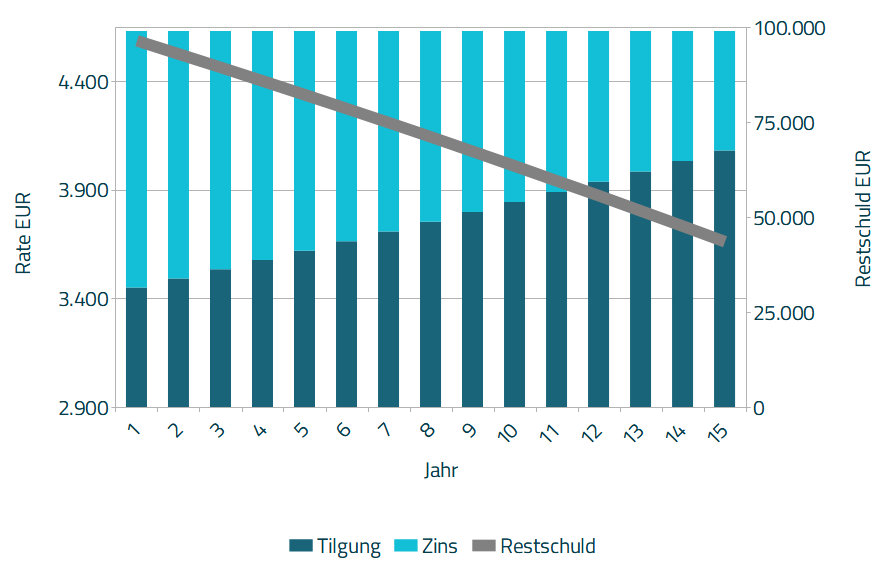

Liquidität vor/nach Steuer

Einen Unterschied mit und ohne Steuereffekt darf man nicht verschweigen: Die Auswirkungen der Konzeptwahl auf die Liquidität.

Ohne Steuereffekt sind die hier gerechneten Beispiele in der monatlichen Belastung für den Darlehensnehmer gleich. Beim Annuitätendarlehen schrumpft zwar der Zinsanteil der Rate während der Tilgungsanteil wächst, die zu leistende Gesamtrate verändert sich aber nicht.

In Diagramm 4a und Diagramm 5a sehen Sie, wie sich die Raten Jahr für Jahr aus Zins und Tilgung zusammensetzen und wie sich die Restschuld des Darlehens entwickelt.

Verlauf Annuitätendarlehen

Darlehenssumme: 100.000 EUR, Zinssatz: 1,2%

|

|

Während sich die Aufteilung in Zins und Tilgung beim Annuitätendarlehen von Rate zu Rate verändert, bleibt die Aufteilung beim endfälligen Darlehen über die Laufzeit konstant.

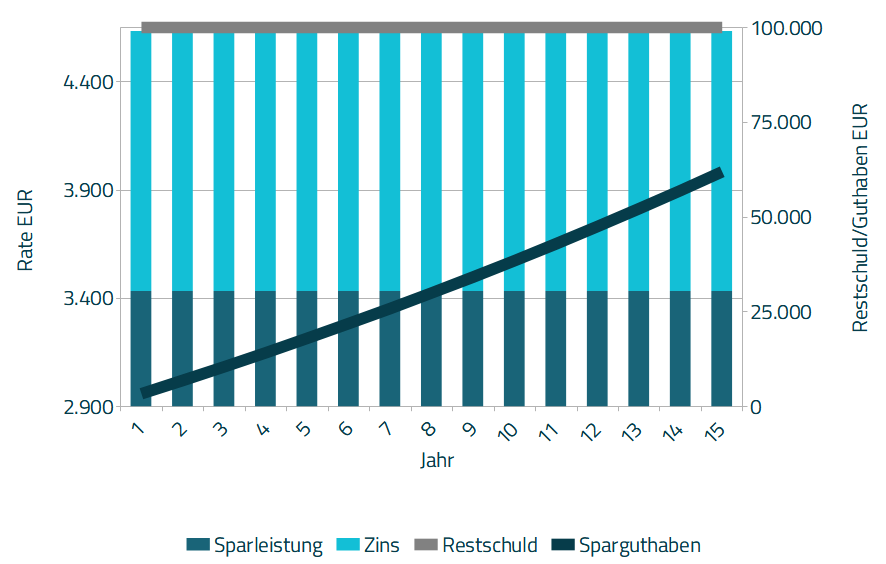

Verlauf endfälliges Darlehen

Darlehenssumme: 100.000 EUR, Zinssatz: 1,2% p.a.

Wertentwicklung: 4% p.a.

|

|

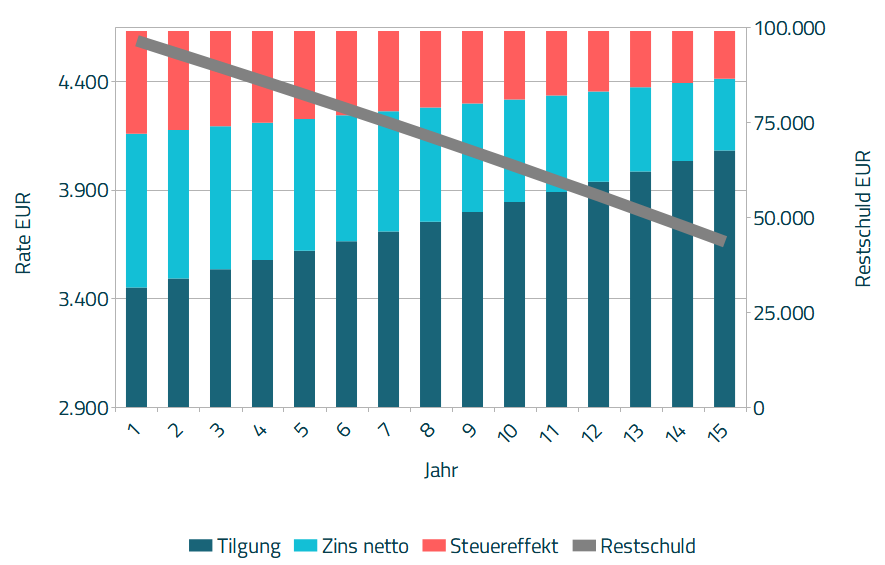

Der Steuereffekt wirkt sich nur auf den Zinsanteil aus. Da beim Annuitätendarlehen der Zinsanteil mit jeder Rate sinkt, geht entsprechend auch die Steuerersparnis nach unten. Es muss aber weiterhin die gleiche Rate bedient werden, wodurch die Netto-Rate nach Steuereffekt immer weiter steigt. Diagramm 4b zeigt den Verlauf für ein Annuitätendarlehen mit Steuereffekt.

Verlauf Annuitätendarlehen mit Steuereffekt

Darlehenssumme: 100.000 EUR, Zinssatz: 1,2%

40% Ertragsteuersatz

|

|

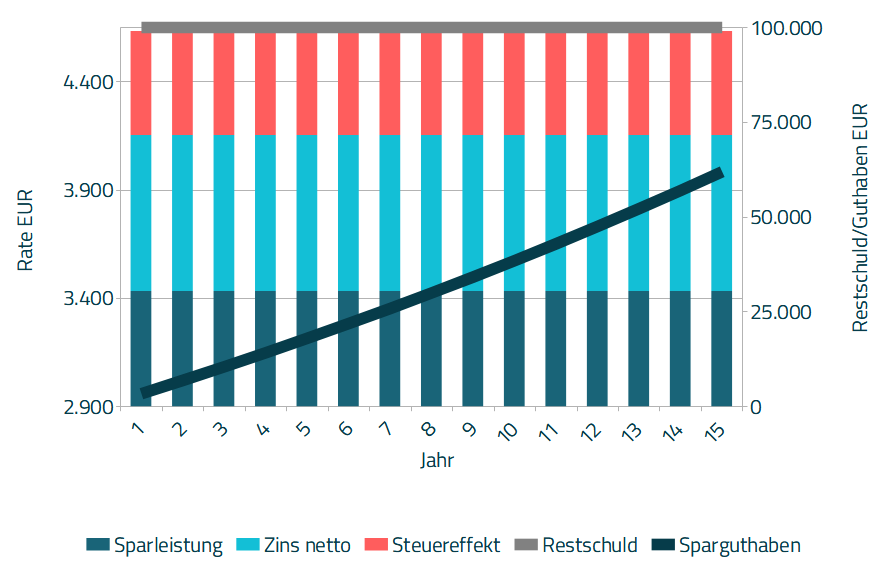

Beim endfälligen Darlehen bleibt die Aufteilung der Rate in Zins und Tilgung konstant, weshalb auch der Steuereffekt in jeder Rate gleich bleibt. Die Netto-Rate nach Steuereffekt verändert sich über die Jahre nicht. Diagramm 5b zeigt den Verlauf mit Steuereffekt bei einem endfälligen Darlehen.

Verlauf endfälliges Darlehen mit Steuereffekt

Darlehenssumme: 100.000 EUR, Zinssatz: 1,2% p.a.

Wertentwicklung: 4% p.a., 40% Ertragsteuersatz

|

|

Zusammenfassung und Fazit

Die Berechnungs-Beispiele zeigen, dass endfällig getilgte Darlehenskonzepte bei bestimmten Annahmen günstiger sind, als annuitätische Darlehen. Die steuerliche Absetzbarkeit der Darlehenszinsen spielt dabei eine Rolle, aber insbesondere das Verhältnis von Darlehens-Zins zu Wertentwicklung im Tilgungssurrogat ist auschlaggebend.

Bei dem hier verwendeten Beispiel mit einem Darlehens-Zinssatz in Höhe von 1,2% p.a. reicht eine Wertentwicklung von 4% p.a. aus, um mit einem endfälligen Darlehenskonzept einen günstigeren Gesamtaufwand zu erzielen. Das endfällige Konzept rechnet sich dabei mit und ohne Steuereffekt besser, als ein Annuitätendarlehen.

Bei dem Beispiel mit einem Darlehens-Zinssatz von 3% und einer Wertentwicklung von 4% ist ein Annuitätendarlehen ohne Steuererffekt bereits günstiger. Hier kippt das Ergebnis nur mit Steuereffekt zu Gunsten des endfälligen Konzeptes.

Bei einem Darlehens-Zinssatz von 5% reichen selbst 6% Wertentwicklung pro Jahr nicht mehr aus, um mit einem endfälligen Konzept ohne Steuereffekt etwas zu sparen.

Nich zu vergessen ist die Auswirkung des Steuereffektes auf die Liquidität. Nach Steuern steigt die monatliche Belastung aus einem Annuitätendarlehen von Rate zu Rate, während sie bei einem endfälligen Darlehen konstant bleibt. Eigennutzer verspüren diesen Effekt dagegen nicht.

Vor einer konkreten Entscheidung sollte immer – gegebenenfalls gemeinsam mit geeigneten Beratern – geprüft werden, inwieweit ein Finanzierungskonzept unter Berücksichtigung der persönlichen Risikotoleranz sowie der individuellen Situation geeignet ist.

Berechnungs-Details

Beispiel mit Zinssatz 1,2%:

Beispiel mit Zinssatz 3%:

Beispiel mit Zinssatz 5%: