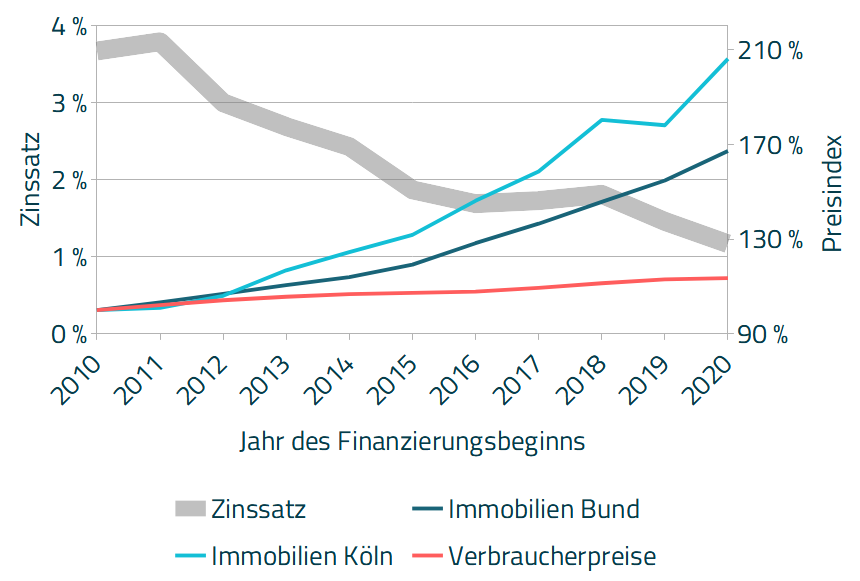

Entwicklung der Zinsen und Preise

Ein Blick auf die Preisentwicklung verdeutlicht schnell, wie gegensätzlich sich Hypothekenzinsen und Immobilienpreise von 2010 bis 2020 entwickelt haben.

Entwicklung Zins vs. Immobilien- und Verbraucherpreise

(2010 = 100% für Preise)

Hinweis: Die linke Zins-Achse startet bei 0% und die rechte Preis-Achse bei 90%.

| Quellen: Bundesbank 1 , Statistisches Bundesamt (Destatis) 2 3 , Gutachterausschuss für Grundstückswerte der Stadt Köln 4 |

|

Zinsen

In den Jahren 2010 und 2011 verlangten deutsche Banken noch um 4 Prozent Zinsen für Hypothekendarlehen. In 2020 lag der Zins dagegen bei nur noch gut 1 Prozent - sehr zur Freude von Immobilienkäufern.

Immobilien- und Verbraucherpreise

Auf der anderen Seite sind die Immobilienpreise gestiegen, was nur den Immobilienverkäufern zu Gute kam. Im bundesweiten Durchschnitt sind die Immobilienpreise deutlich kräftiger gestiegen (+67%), als die Verbraucherpreise (+14%). In der Großstadt Köln war die Steigerung sogar noch deutlicher (+106%).

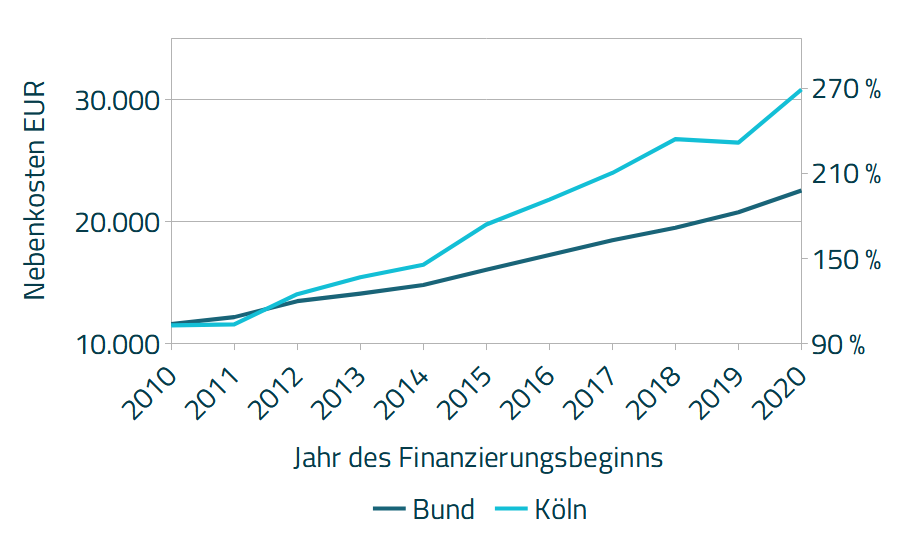

Entwicklung der Anschaffungs-Nebenkosten

Nicht nur der Kaufpreis muss vom Käufer einer Immobilie gestemmt werden, sondern auch Anschaffungsnebenkosten. In der Regel sind dies

-

Grunderwerbsteuer

3,5% bis 6,5%, je nach Bundesland 5

-

Maklergebühren

hier mit 3,57% veranschlagt

-

Notargebühren

hier nach aktueller Rechtslage 2021 ermittelt

-

Grundbuchgebühren

hier nach aktueller Rechtslage 2021 ermittelt

Diese Kosten sind vom Kaufpreis abhängig und wachsen bei steigenden Kaufpreisen entsprechend mit.

Zusätzlich wurde der Steuersatz für die Grunderwerbsteuer in den meisten Bundesländern erhöht, was die Belastung für den Käufer noch weiter nach oben getrieben hat.

In 2010 beliefen sich die Nebenkosten bei den Beispielen auf circa 11.600 EUR. Im Bundesdurchschnitt sind die Kosten bis 2020 auf 22.557 EUR (+94%) und in Köln auf 30.826 (+168%) gestiegen.

Diagramm 2 zeigt die Entwicklung der Anschaffungs-Nebenkosten für die hier verwendeten Beispiele.

Entwicklung der Anschaffungs-Nebenkosten

Grunderwerbsteuer, Maklergebühren, Notargebühren, Grundbuchgebühren

| Quelle Steuersätze: Wikipedia 6 |

|

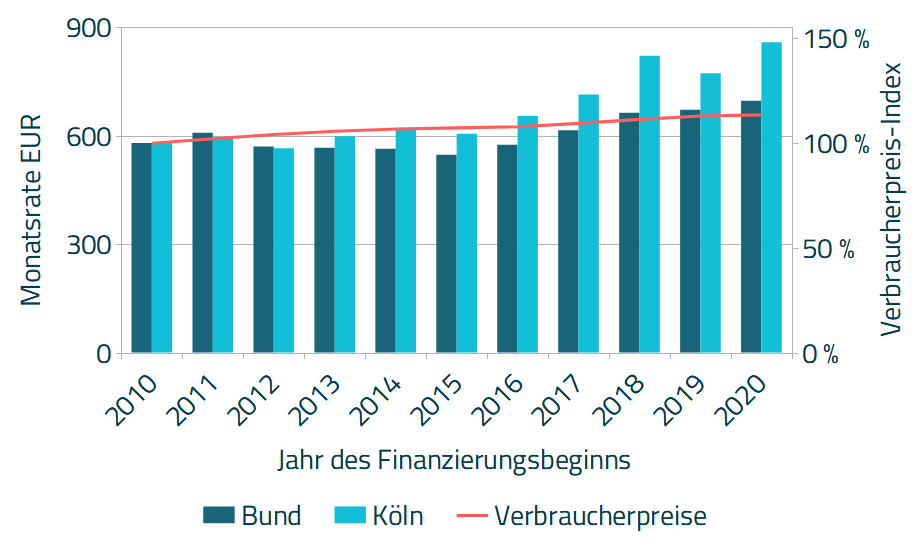

Entwicklung der Monatsrate und des Gesamt-Aufwandes

Wie machen sich nun der günstige Zins und die gestiegenen Anschaffungskosten für einen Immobilienerwerber in der Monatsrate und im Gesamtaufwand bemerkbar?

Annahmen zur Finanzierung

Für die Berechnungen wird unterstellt, dass die Anschaffungs-Nebenkosten vollständig aus Eigenkapital bezahlt werden und der Kaufpreis dagegen komplett durch einen Kredit finanziert wird.

Natürlich ist das nur eine mögliche Strukturierung der Finanzierung unter vielen und könnte im Einzelfall ganz anders aussehen. Der (relativ hohe) Fremdkapital-Anteil wirkt sich aber auf die Zinskomponente in der Monats-Rate aus, was für die hier untersuchte Fragestellung entscheidend ist. Würde die Immobilie z.B. zu 100% aus Eigenkapital finanziert werden, gäbe es schließlich keine Zinskomponente, die den Kaufpreis beeinflussen könnte.

Die Finanzierung ist als Annuitätendarlehen gerechnet. Der Zinssatz wird entsprechend dem von der Bundesbank veröffentlichen durchschnittlichen Effektivzinssatz für das jeweilige Start-Jahr angenommen und über die Laufzeit nicht verändert. Die Anfangstilgung wird so angesetzt, dass der Kredit nach 30 Jahren (=360 Monatsraten) vollständig zurückgezahlt ist.

Monatsrate

Dem Diagramm 3 können Sie entnehmen, wie sich die monatliche Rate aus Zins und Tilgung bei diesen Annahmen zur Finanzierung entwickelt hat.

Entwicklung Monatsrate (Annuität)

Zins + Tilgung

|

|

Im Bundesdurchschnitt ist die Monatsrate in 2011 - analog zur Zinserhöhung - etwas gestiegen und dann bis 2017 unter der Entwicklung der Verbraucherpreise geblieben. Ab 2018 sind die Monatsraten kräftiger angezogen und lagen leicht über der Entwicklung der Verbraucherpreise.

In Köln war die Entwicklung der Monatsraten bis 2015 nah an der Entwicklung der Verbraucherpreise dran. Ab 2016 stieg die Monatsrate, bis sie 2020 dann deutlich über dem Verlauf der Verbraucherpreise lagen.

Die Monatsrate wird in der hier gezeigten Berechnung lediglich durch den Kaufpreis (=Finanzierungs-Summe) und den Zinssatz beeinflusst. Zusätzlich sind aber auch die Anschaffungs-Nebenkosten gestiegen und treiben den Gesamtaufwand für einen Immobilienkäufer nach oben.

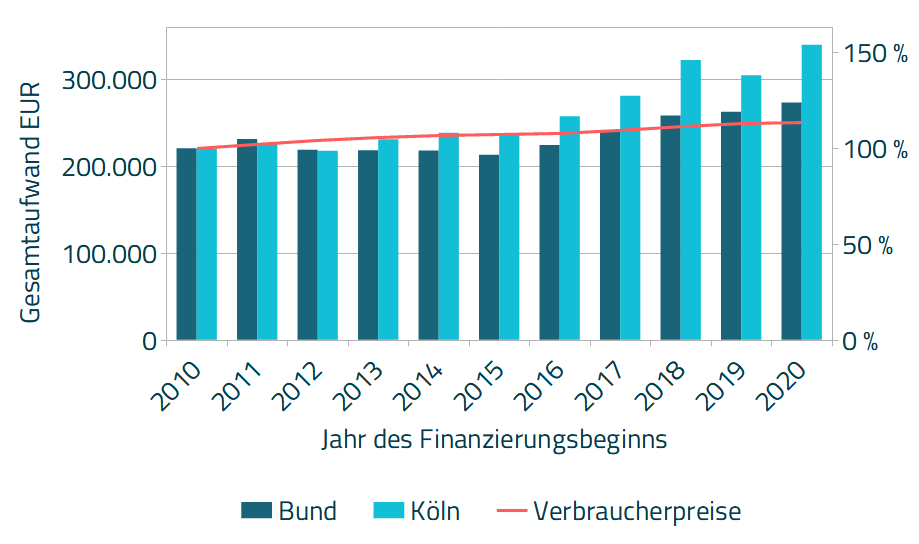

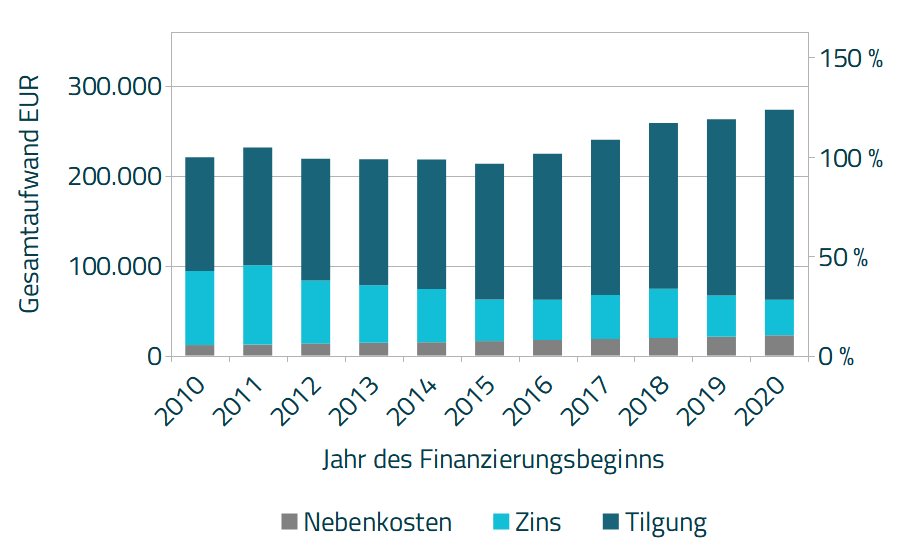

Gesamtaufwand

Um den Gesamtaufwand zu vergleichen, werden hier die Anschaffungs-Nebenkosten mit der Summe der Monatsraten bis zur vollständigen Rückzahlung des Darlehens addiert. Diagramm 4 zeigt den so ermittelten Verlauf des Gesamtaufwandes.

Entwicklung Gesamtaufwand

Nebenkosten und Zins + Tilgung über 30 Jahre

|

|

Die Entwicklung ist sehr ähnlich mit der Entwicklung der Monatsraten, weil unterstellt wird, dass der Zins für die Finanzierung über die gesamte Laufzeit konstant bleibt.

Szenario-Analyse steigende Zinsen

Wie würde sich der Monatsaufwand im Falle steigender Zinsen entwickeln?

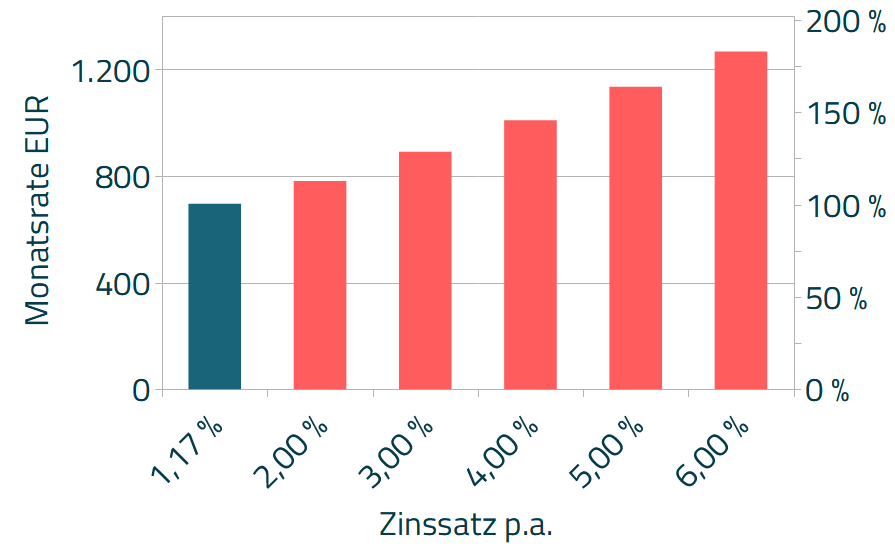

Diagramm 5 zeigt die Entwicklung der Monatsrate, bei gleichem Kaufpreis, aber unterschiedlichen Zinssätzen. Mit dem Zinssatz von 1,17% wird die Monatsrate von 2020 abgebildet. Für den Bundesdurchschnitt lag die Monatsrate in 2020 bei 696 EUR.

Zum Vergleich wird die Monatsrate bei einem Hypothenken-Zinssatz von bis zu 6,00% abgebildet. Bei 6,00% läge die Rate für den Bundesdurchschnitt bei 1.267 EUR. Durch den Zinsanstieg würde die monatliche Rate um 82% steigen. Der prozentuale Anstieg wäre für Köln gleich, nur die absoluten Werte wären höher.

Es ist fraglich, ob die aktuellen Kaufpreise bei dieser Zinsentwicklung noch von vielen potenziellen Käufern finanzierbar wären. In der Folge eines Zinsanstiegs könnten sich die Preise nach unten entwickeln.

Entwicklung Monatsrate (Annuität)

Zins + Tilgung bei unterschiedlichen Zinssätzen

Kaufpreise von 2020 für Bundesdurchschnitt

|

|

Zusammenfassung und Fazit

Ob die gesunkenen Hypotheken-Zinsen die gestiegenen Immobilienpreise im Rahmen einer Finanzierung kompensieren können, hängt von individuellen Faktoren ab. In den hier untersuchten Beispielen für den Bundesdurchschnitt und die Stadt Köln kommen dabei ähnliche Ergebnisse heraus.

Bundesdurchschnitt

Die günstige Zinsentwicklung von 2010 bis 2016 mit insgesamt -1,98% konnte den Anstieg der Immobilienpreise in diesem Zeitraum im Rahmen einer Finanzierung noch ausgleichen. Die Monatsrate bzw. der Gesamtaufwand für eine Finanzierung blieben in diesen Jahren recht stabil.

Anschließend ab 2017 sanken die Zinsen noch um weitere -0,52% bis 2020. Die Belastung für einen Immobilienkäufer stieg allerdings und die Monatsraten übertrafen leicht die allgemeine Entwicklung der Verbraucherpreise. Im Schnitt lag der zu erwartende Gesamtaufwand aus einer Finanzierung in 2020 bei +24% gegenüber 2010.

Stadt Köln

In Köln verlief die Entwicklung von 2010 bis 2016 ähnlich wie im Bundesgebiet. Ab 2016 entwickelten sich die Immobilienpreise allerdings stärker nach oben und konnten durch die gesunkenen Zinsen im Rahmen einer Finanzierung nicht mehr kompensiert werden. Im Schnitt lag der zu erwartende Gesamtaufwand aus einer Finanzierung in 2020 bei +54% gegenüber 2010.

Fazit

Der Gesamtaufwand für eine Immobilienfinanzierung ist in den Jahren 2010 bis 2020 - trotz deutlich gesunkener Zinsen - grundsätzlich gestiegen. Sicherlich konnte man vereinzelt Schnäppchen finden, der allgemeine Trend bescherte Käufern aber eine steigende Belastung. Besonders in Großstädten ist die Belastung für Käufer erheblich gestiegen.

Auf der anderen Seite profitierten Immobilien-Eigentümer stark von dem erfolgten Vermögenszuwachs.

Im Falle kräftig steigender Zinsen wäre eine Abwärts-Korrektur bei den Immobilienpreisen zu erwarten.

weitere Berechnungs-Details

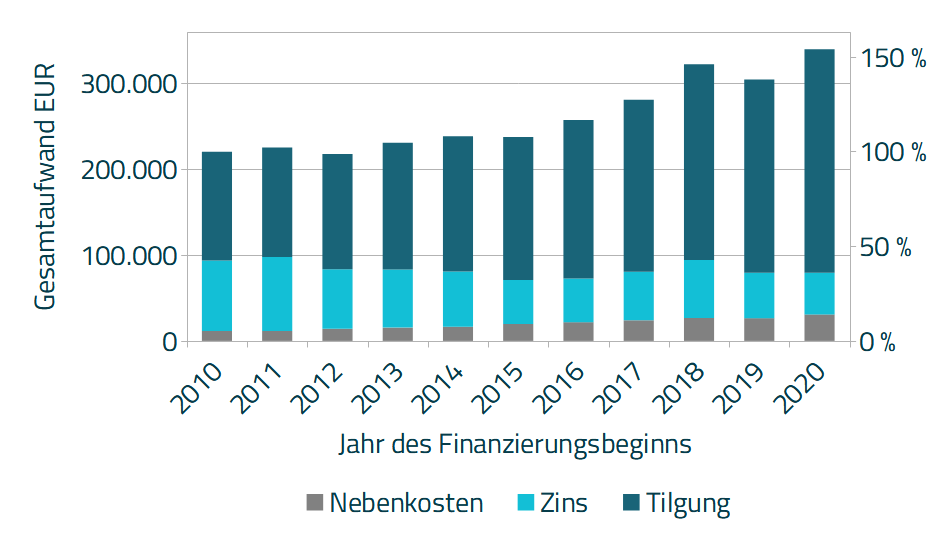

Details Entwicklung Gesamtaufwand Deutschland

Nebenkosten und Zins + Tilgung über 30 Jahre

|

|

Details Entwicklung Gesamtaufwand Köln

Nebenkosten und Zins + Tilgung über 30 Jahre

|

|

Übersicht der Berechnungswerte

| Jahr | Zinssatz | Verbraucher-Preise | Bundes-Durchschnitt | Köln | ||||

|---|---|---|---|---|---|---|---|---|

| Anschaffungs-Kosten | Gesamtaufwand | Anschaffungs-Kosten | Gesamtaufwand | |||||

| EUR | EUR | Index | EUR | EUR | Index | |||

| 2010 | 3,67% | 100% | 138.105 | 220.432 | 100% | 137.991 | 220.316 | 100% |

| 2011 | 3,79% | 102% | 142.890 | 231.164 | 105% | 139.276 | 225.510 | 102% |

| 2012 | 3,00% | 104% | 148.719 | 218.735 | 99% | 148.226 | 217.689 | 99% |

| 2013 | 2,69% | 106% | 154.007 | 218.115 | 99% | 163.204 | 230.914 | 105% |

| 2014 | 2,43% | 107% | 158.933 | 217.930 | 99% | 173.925 | 238.375 | 108% |

| 2015 | 1,87% | 107% | 166.814 | 213.146 | 97% | 186.413 | 237.629 | 108% |

| 2016 | 1,69% | 108% | 179.492 | 224.182 | 102% | 206.614 | 257.529 | 117% |

| 2017 | 1,73% | 109% | 191.091 | 239.860 | 109% | 224.478 | 281.124 | 128% |

| 2018 | 1,81% | 111% | 203.727 | 258.382 | 117% | 254.681 | 322.301 | 146% |

| 2019 | 1,46% | 113% | 216.449 | 262.537 | 119% | 251.599 | 304.622 | 138% |

| 2020 | 1,17% | 114% | 233.910 | 273.269 | 124% | 291.306 | 339.814 | 154% |

|

|

Kritik an der Untersuchung

Die hier durchgeführten Berechnungen basieren auf Durchschnittswerten und sind vereinfacht. Selbstverständlich kann ein Einzelfall auch ganz anders aussehen. Die im Fazit gemachten Aussagen zu den Grob-Tendenzen lassen sich mit den Annahmen dennoch gut nachvollziehen.

In der Praxis wird der Zinssatz und die Rate in den meisten Fällen für einen bestimmten Zeitraum, z.B. 10 Jahre, festgeschrieben und anschließend neu verhandelt. Der anschließende Zinssatz kann dann höher oder niedriger ausfallen. Bei Vereinbarung des Kaufpreises und Beginn der Finanzierung kann diese Entwicklung aber nicht mit Sicherheit vorausgesagt werden. Deshalb wird hier angenommen, dass die Immobilienpreise durch diesen Faktor nicht beeinflusst werden.

Wenn ein Käufer in 2010 aber dennoch angenommen hätte, dass die Zinsen sinken werden, dann wäre dieser Zinsabstieg in 2020 bereits realisiert und könnte nicht noch einmal mit eingepreist werden. Entsprechend hätten die Kaufpreise in 2020 - wegen Wegfall dieses Potenzials - geringer ausfallen müssen (oder der Käufer nimmt an, dass der Zins noch weiter bis in den Negativbereich sinkt).

Der Hypotheken-Zinssatz ist sicherlich nicht der einzige Aspekt, der Einfluss auf den Kaufpreis hat. Hier wird entsprechend die Annahme getroffen, dass alle unberücksichtigten Faktoren konstant geblieben sind.

Quellen und Fußnoten

Symbolerklärungen:

externen Link aufrufen

Datei, wie abgerufen

-

5.Für Köln wird hier der tatsächliche Steuersatz pro Jahr für die Grunderwerbsteuer zugrunde gelegt (bis 2011 3,50%, ab 2012 5,0%, ab 2015 6,50%). Für den Bundesdurchschnitt wird der nach den Bevölkerungszahlen der Bundesländer von 2019 gewichtete Durchschnitt angenommen (2010 3,59% bis 2020 5,30%). Bei einer unterjährigen Änderung des Steuersatzes bis zum 30.06. eines Jahres wird der Steuersatz der ersten Jahreshälfte genommen, bei späterer Änderung der Steuersatz der zweiten Jahreshälfte.