Themen dieses Kapitels

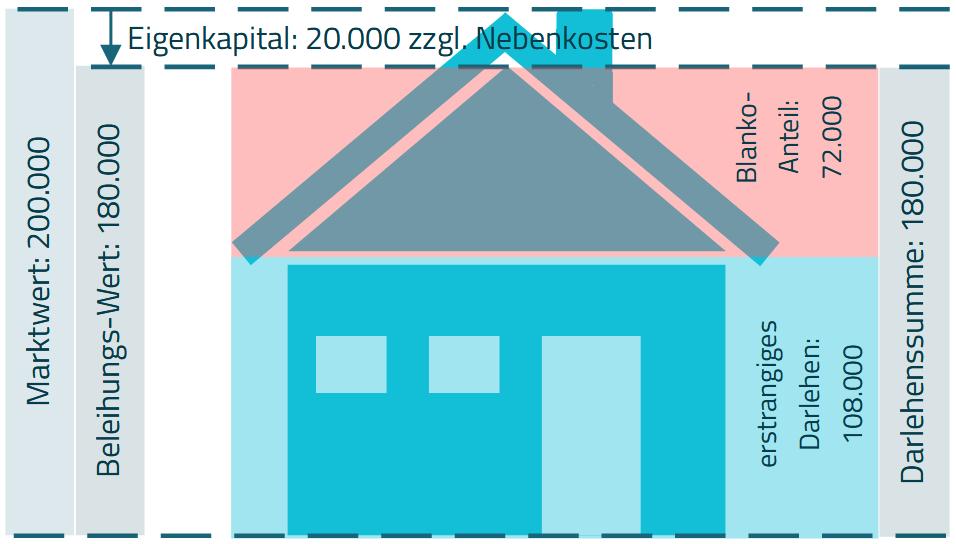

Eine Finanzierung kann aus zwei Anteilen aufgebaut sein:

- den besicherten Anteil (erstrangiges Darlehen) und

- einen Blankoanteil (nachrangiges Darlehen)

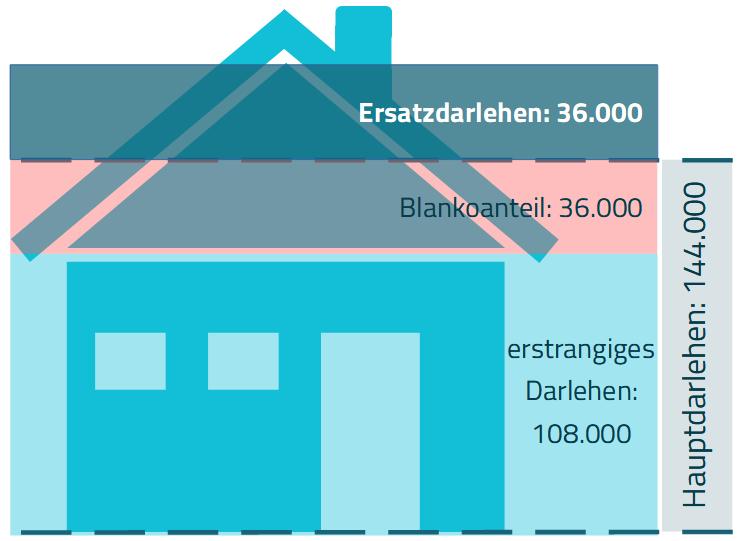

In diesem Kapitel werden Strategien behandelt, die den teuren Blankoanteil einer Finanzierung durch günstigere Alternativen ersetzen.

Grundsätzlich macht es nur Sinn, einen Finanzierungsbaustein zu ersetzten, wenn die Gesamtbelastung dadurch günstiger wird. Die hier genannten Instrumente sind dazu in vielen Fällen geeignet.

Hier sehen Sie die Zusammenhänge grafisch dargestellt:

Einige Arbeitgeber bieten Ihren Mitarbeitern zinsgünstige oder sogar zinsfreie Darlehen an. Ob dies bei Ihnen zutrifft, fragen Sie am besten einfach nach.

Wenn die Möglichkeit besteht, sollte der Darlehensvertrag auf jeden Fall schriftlich abgeschlossen werden. Mindestens folgende Punkte sollten geregelt werden:

- Höhe des Darlehens

- Höhe des Zinses

- Rückzahlungsmodalitäten

- Aufrechnung mit laufenden Gehaltsansprüchen

- Verfahren im Falle einer Beendigung des Arbeitsverhältnisses

Im Internet finden Sie auch leicht Mustervorlagen für Verträge.

Sind die Modalitäten akzeptabel, kann ein Arbeitgeberdarlehen für Sie interessant sein.

Zu beachten ist der geldwerte Vorteile bei der Lohnsteuer und Sozialversicherung.

Bis zur Sachbezugsfreigrenze in Höhe von monatlich 44 EUR sind Zinsvorteile unkritisch, wobei andere Sachbezüge auf die Freigrenze mit angerechnet werden müssen. Wird die Freigrenze überschritten, wird der volle geldwerte Vorteil abgabenrechtlich belastet.

Beispiel 1:

26.400 EUR Arbeitgeberdarlehen

2,0% p.a. geldwerter Zinsvorteil durch Arbeitgeberdarlehen

=528 EUR Zinsen im Jahr (44 EUR im Monat)

Die Sachbezugsfreigrenze in Höhe von 44 EUR im Monat wird durch den geldwerten Vorteil aus dem Arbeitgeberdarlehen nicht überschritten. Sofern keine anderweitigen Sachbezüge existieren, ist der geldwerte Vorteil aus den ersparten Zinsen

nicht

zu versteuern und fließt

nicht

in die Bemessungsgrundlagen für Beiträge zur Sozialversicherung ein.

Beispiel 2:

26.400 EUR Arbeitgeberdarlehen

2,5% p.a. geldwerter Zinsvorteil durch Arbeitgeberdarlehen

=660 EUR Zinsen im Jahr (55 EUR im Monat)

Die Sachbezugsfreigrenze in Höhe von 44 EUR im Monat wird durch den geldwerten Vorteil aus dem Arbeitgeberdarlehen überschritten. Der volle geldwerte Vorteil aus den ersparten Zinsen in Höhe von 55 EUR monatlich

ist

zu versteuern und

fließt

in die Bemessungsgrundlagen für Beiträge zur Sozialversicherung ein.

Nähere Infos zur lohnsteuerlichen und sozialversicherungsrechtlichen Behandlung find Sie im Internet unter:

- Schreiben des Bundesfinanzministeriums zu Arbeitgeberdarlehen

- Sachbezugsfreigrenze nach § 8 Abs. 2 Satz 11 EStG

- Sozialversicherungsrechtliche Beurteilung nach § 3 Abs. 1 Satz 4 SvEv

- Geldwerter Vorteil für Arbeitgeberdarlehen - MFI Zinsstatistik

Hinweis: Die Inhalte in diesem Abschnitt sind sorgfältig recherchiert, aber keineswegs vollständig oder immer anwendbar. Irrtümer und Fehler sind vorbehalten. Es empfiehlt sich zum Thema Arbeitgeberdarlehen den Rat fachkundiger Experten (zum Beispiel Rechtsanwälte, Steuerberater) einzuholen.

Das Thema Förderdarlehen und Zuschüsse ist sehr Umfangreich und geht über den Umfang dieser Anleitung hinaus.

Hier eine Übersicht mit Links zu Quellen von Fördermitteln, die das Hauptdarlehen ersetzen können:

-

Kreditanstalt für Wiederaufbau (KfW)

Zinsgünstige Darlehen und Zuschüsse für unterschiedliche Vorhaben. -

Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA)

Förderung von Maßnahmen zur energetischen Sanierung. -

Födermittel der Landesbanken

Zielgruppe sind Haushalte, die sich am Markt nicht angemessen mit Wohnraum versorgen können.

Darüber hinaus gibt es noch weitere Förderquellen, die hier nicht aufgelistet sind. Bitte recherchieren Sie dazu im Internet oder fragen bei einer fachkundigen Stelle nach.

Ein Konsumdarlehen ist ein frei verfügbares Darlehen, mit dem in der Regel Konsum finanziert wird.

Teilweise werden diese Darlehen zu sehr günstigen Konditionen vergeben. Allerdings müssen sie in der Regel auch in 2 bis 10 Jahren vollständig zurückgezahlt werden. Die Tilgung schlägt hier also evtl. höher in der monatlichen Rate zu Buche. Dennoch kann die Einbindung eines Konsumdarlehens in die Finanzierung interessant sein.

Bei der Antragstellung des neu abzuschließenden Hauptdarlehens müssen Sie natürlich das Konsumdarlehen mit Darlehenssumme und monatlicher Belastung offenlegen. Bei der Bonitätsprüfung sollte aber lediglich die monatliche Belastung und der Verschuldungsgrad eine Rolle spielen. Ansonsten wird der verfügbare Betrag beim Hauptdarlehen wie Eigenkapital angesehen.

Im Internet wird teilweise mit Konditionen geworben, die am Ende nur sehr wenigen Antragstellern tatsächlich gewährt werden. Um "echte" Angebote zu erhalten, ist in der Regel eine konkrete Anfrage unter Preisgabe persönlicher Informationen erforderlich.

Hier eine Übersicht mit Links zu Anbietern, die für Konsumkredite werben:

-

financeAds

Vergleichsrechner für Kredite. -

smava

Vergleichsportal für Kredite. Konditionen werden erst nach Eingabe der persönlichen Daten angezeigt. -

Tarifcheck.de

Vergleichsportal für Finanzen -

Verivox

Vergleichsportal

Der Webseitenbetreiber erhält von den Anbietern unter bestimmten Voraussetzungen eine Werbeprämie.

Ein Nachrangdarlehen wird mit einer Grundschuld besichert, die im Rang hinter anderen Eintragungen steht. Der Gläubiger wird im Falle einer Verwertung der Sicherheit erst nach den vorrangig berechtigten Gläubigern mit seiner Forderung befriedigt. Siehe auch den Abschnitt zum Rang und die Erläuterung zu erstrangigen Darlehen im Kapitel Theoretische Grundlagen.

In der Regel fängt der nachrangige Bereich für Wohnimmobilien bei Überschreiten eines Beleihungsauslaufes von 60% an. Ab da steigen meist auch die Zinsen.

Sinn macht ein Nachrangdarlehen, wenn Sie einen Darlehensgeber mit sehr guten Konditionen für den Beleihungsauslauf bis 60% haben, der aber bei höheren Beleihungsausläufen vergleichsweise teuer ist oder diesen Bereich gar nicht abdeckt. Wenn Sie für den nachrangigen Bereich wiederum ein Angebot mit sehr guten Konditionen bekommen, kann die Gesamtbelastung mit 2 Darlehen bei unterschiedlichen Darlehensgebern günstiger sein, als nur ein Darlehen über die gesamte Summe.

Vielleicht haben Sie in der Familie oder im Bekanntenkreis Personen, die größere Geldsummen ungenutzt parken und Ihnen zinsgünstig zur Verfügung stellen möchten. Diese Option zu prüfen macht auf jeden Fall Sinn und kann die Finanzierung eventuell sogar erst ermöglichen. Bei entsprechend günstigen Konditionen des Privatdarlehens, kann auch die Gesamt-Zinsbelastung für Ihre Finanzierung sinken.

Bei der Antragstellung des neu abzuschließenden Hauptdarlehens müssen Sie natürlich das Privatdarlehen mit Darlehenssumme und monatlicher Belastung offenlegen. Bei der Bonitätsprüfung sollte aber lediglich die monatliche Belastung und der Verschuldungsgrad eine Rolle spielen. Ansonsten wird der privat geliehene Betrag beim Hauptdarlehen wie Eigenkapital angesehen.

Dringend zu empfehlen ist, dass ein schriftlicher Darlehensvertrag abgeschlossen wird. Im Internet finden Sie dazu leicht Mustervorlagen für private Darlehensverträge. Außerdem sollte die Auszahlung des Darlehens unbedingt für Darlehensgeber und Darlehensnehmer eindeutig quittiert/dokumentiert werden.