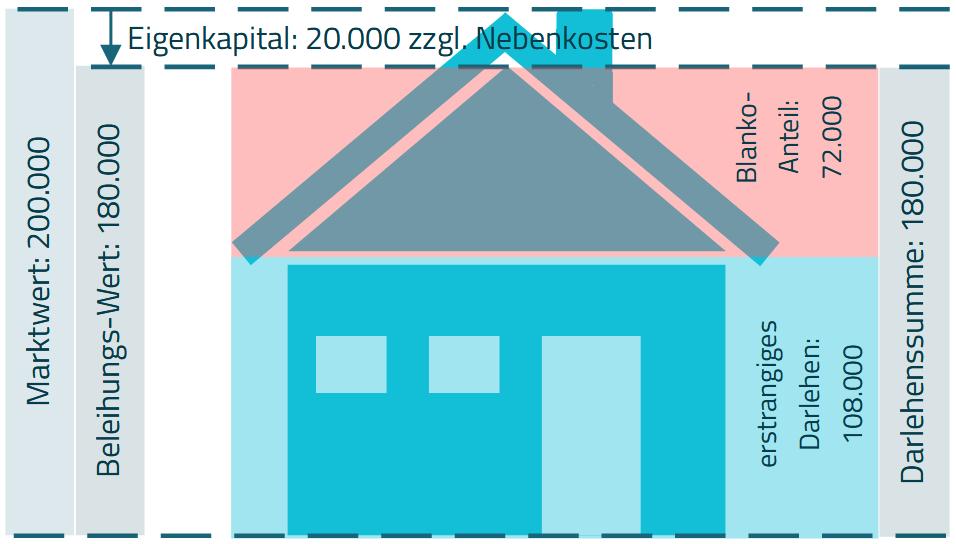

Eine Finanzierung kann aus zwei Anteilen aufgebaut sein:

- den besicherten Anteil (erstrangiges Darlehen) und

- einen Blankoanteil (nachrangiges Darlehen)

In diesem Kapitel werden Strategien behandelt, die den teuren Blankoanteil einer Finanzierung reduzieren. Erreicht wird dies durch eine Erhöhung des Beleihungswertes durch den Einsatz von Zusatzsicherheiten.

Hier sehen Sie die Zusammenhänge grafisch dargestellt:

Wenn Ihr Finanzierungsauslauf bereits bei 60% oder darunter liegt, können Sie dieses Kapitel überspringen.

Wenn Sie handwerkliches Geschick mitbringen, können Sie einige Arbeiten an der Immobilie selbst - oder mit Hilfe von Freunden und Bekannten - durchführen und die Lohnkosten dafür sparen. Häufig werden folgende Arbeiten in Eigenleistung durchgeführt:

- Tapezieren und Anstrich

- Fußboden verlegen

- Gartenanlagen

Machen Sie eine realistische Aufstellung, was Sie tatsächlich in Eigenleistung schaffen können. Es bringt wenig, wenn sich Ihr Projekt verzögert und Sie zum Beispiel länger Miete zahlen müssen oder es sich später herausstellt, dass Sie für die Leistungen doch ein Unternehmen beauftragen müssen.

Wie setzen Sie nun die Eigenleistungen beim Beleihungswert an?

Bestehen Sie darauf, dass der Wert der selbst oder durch Helfer erstellten Gewerke im Beleihungswert berücksichtigt wird.

Wenn Sie zum Beispiel ein Malerangebot mit Lohnkosten über 7.500 EUR haben und diese Arbeiten selber durchführen, gehören die 7.500 EUR mit in den Beleihungswert. Es lohnt sich alle geplanten Eigenleistungen detailliert aufzuführen, um diese beim Darlehensgeber im Beleihungswert anrechnen zu lassen.

Natürlich sinken durch Eigenleistungen auch die Projektkosten und damit die benötigte Darlehenssumme, weshalb es den gleichen Effekt hat, wie "echtes" Eigenkapital.

Hinweis: private Bauhelfer sind bei der Berufsgenossenschaft der Bauwirtschaft versichert und müssen dort gemeldet werden. Ausgenommen von der Unfallversicherungs-Pflicht sind nur die Bauherren selbst und evtl. deren Ehe-/LebenspartnerInnen sowie kleinere Gefälligkeiten.

Sie besitzen Kapitalanlagen? Anstatt diese zu verkaufen und als Eigenkapital einzusetzen, können Sie Ihr Portfolio auch beleihen. In der Regel werden Kapitalanlagen als zusätzliche Sicherheit von Darlehensgebern akzeptiert.

Je nach Anlageklasse kann die Beleihungsgrenze von 0% bis 100% betragen. Hier eine Übersicht üblicher Beleihungsgrenzen:

Wenn Sie zum Beispiel ein Depot für Ihre Altersvorsorge mit ETFs und einem aktuellen Kurswert von 100.000 EUR besitzen, können Sie dises an Ihren Darlehensgeber abtreten. Im Gegenzug steigt Ihr Beleihungswert und der Blanko-Anteil Ihres Darlehens sinkt.

Über das Depotvermögen können Sie für die Dauer der Abtretung zwar nicht mehr frei verfügen, aber das Investment arbeitet in diesem Fall doppelt für Sie: Einmal als (hoffenltich) im Wert steigende Altersvorsorge und zusätzlich spart es Ihnen Zinsen.

Hinweis: Eine Abtretung von Kapitalanlagen kann steuerliche Konsequenzen auslösen. Konsultieren Sie einen Experten zu diesem Thema.

Wenn Sie einen Bausparvertrag haben, können Sie diesen auf unterschiedliche Weise in Ihre Baufinanzierung einbinden:

-

Bausparguthaben als Eigenkapital einsetzen

Das angesammelte Bausparguthaben auszahlen lassen. Die Auszahlung können Sie wie Eigenkapital einsetzen.

Interessant, wenn Bausparvertrag für keine andere Verwendung vorgesehen ist und das neu abzuschließende Darlehen dadurch im Zins günstiger wird oder die Finanzierung dadurch erst möglich wird.

Beachten Sie etwaige Fristen für staatliche Zulagen, die bei einer Kündigung zurückbezahlt werden müssen, und die Kündigungsfristen der Bausparkasse (3 bis 6 Monate). Bei Nichteinhaltung der vertragsgemäßen Auflösungsfrist kann von der Bausparkasse eine Vorfälligkeitsentschädigung verlangt werden.

-

Bausparguthaben als Eigenkapital einsetzen und Bauspardarlehen beanspruchen

Ist der Vertrag zuteilungsreif? Volle Bausparsumme (Bausparguthaben plus Bauspardarlehen) ausbezahlen lassen.

Die Beanspruchung des Bauspardarlehens über das Bausparguthaben hinaus (s. Option 1) ist Interessant, wenn dadurch die Gesamtzinsbelastung reduziert wird.

-

Bausparguthaben als zusätzliche Sicherheit abtreten

Vertrag weiter laufen lassen und das Bausparguthaben abtreten. Bausparguthaben werden bis zu 100% auf den Beleihungswert angerechnet.

Interessant, wenn noch Fristen für staatliche Zulagen laufen (Arbeitnehmersparzulagen, Wohnungsbauprämien) oder das Bauspardarlehen für eine andere Verwendung vorgesehen ist.

Zu beachten ist, dass das Bausparguthaben in der Höhe der Abtretung später evtl. nicht frei eingesetzt werden kann. Es bleibt evtl. nur noch der übrige Anteil aus dem Bausparguthaben und das Bauspardarlehen frei verfügbar. Ist die zusätzliche Sicherheit aus dem Bausparguthaben aber nach einiger Zeit ersetzt - zum Beispiel durch bis dahin geleistete Tilgungen - kann mit dem Darlehensgeber über eine (teilweise) Freigabe des Bausparguthabens verhandelt werden.

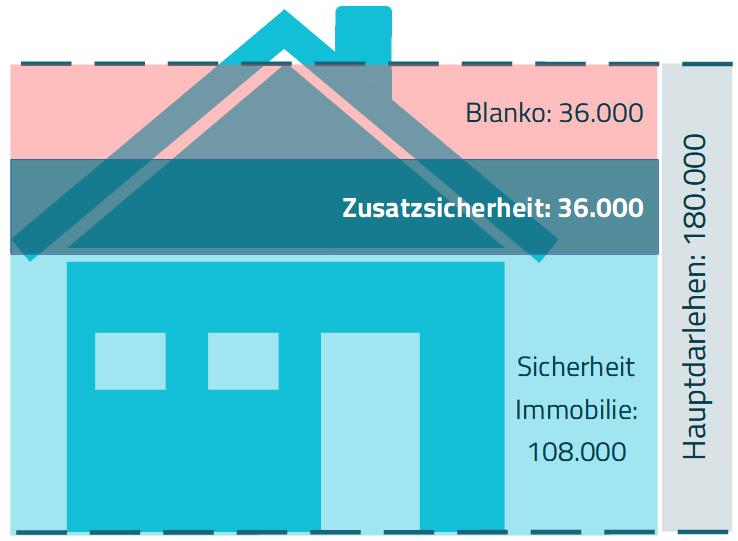

Mit Option 3 verbessern Sie den Beleihungswert.

Sie besitzen weitere Immobilien, auf denen erstrangige Grundschulden frei sind oder neu eingetragen werden können? Evtl. sind auch Familienangehörige bereit, für Sie mit einer Grundschuld im 1. Rang zu bürgen. Dann können Sie diese als Zusatzsicherheiten in Ihre neue Finanzierung einbinden.

Die Berechnungsmethodik für Beleihungswert und Beleihungsgrenze sind für andere Immobilien identisch, wie für das Hauptobjekt. Sie können also schnell selbst überschlagen, in welcher Höhe andere Immobilien als Zusatzsicherheit im Beleihungswert angerechnet werden können.

Durch Grundschulden auf andere Immobilien verbessern Sie den Beleihungswert und können evtl. einen Zinssprung bei dem neu abzuschließenden Darlehen machen.